量化宽松(Quantitative Easing,QE)的本质,从来不仅仅是救经济,而更是换资产。在传统认知中,央行大规模购债等同于大规模印钞,必然引发通胀。但过去十几年的现实恰恰相反:美联储资产负债表膨胀了近十倍,美国却并没有陷入恶性通胀。原因在于,QE释放的货币并未真正进入实体经济的血液循环,而是沉淀为银行体系内的超额准备金。而溢出到金融市场的流动性,则制造了一个极为昂贵的数字泡沫。这个泡沫本身,就是美国进行全球财富转移的核心武器。

常态化QE的流程

美联储常态化QE的流程可以基本概括为:印钞、买债、截流并导致货币乘数下降,其本质是央行与商业银行之间的一场资产置换。

印钞买债

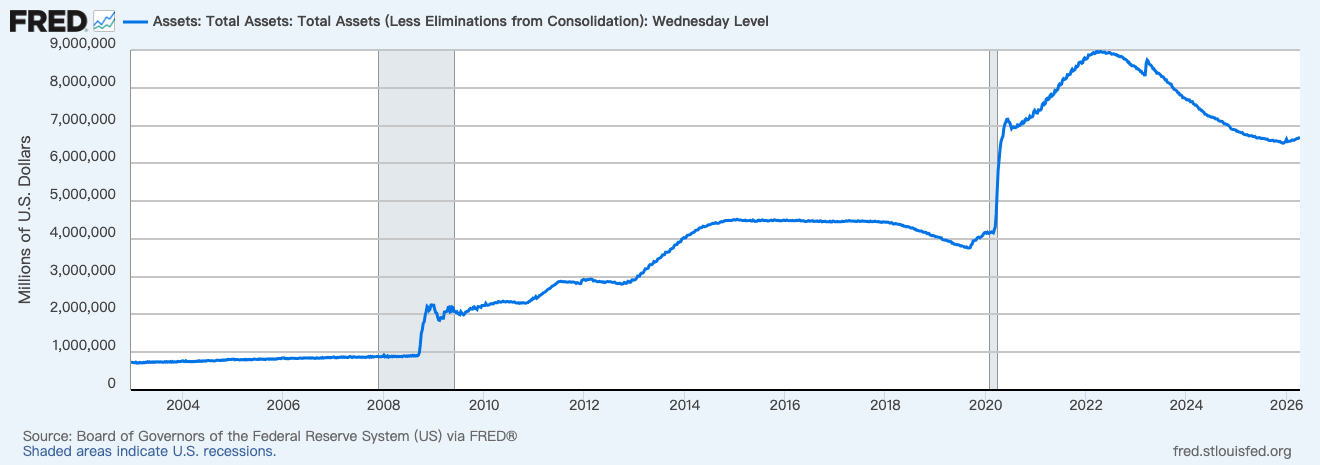

美联储通过一级交易商,在二级市场上大规模购入美国国债和抵押贷款支持证券(MBS)。美联储资产负债表从2008年不足1万亿美元,一路膨胀至QE3后的约4.5万亿,再到疫情后常态化QE峰值约9万亿美元,即使经历缩表,截至2025年底仍高达约6.6万亿美元,见图1。

流动性截流

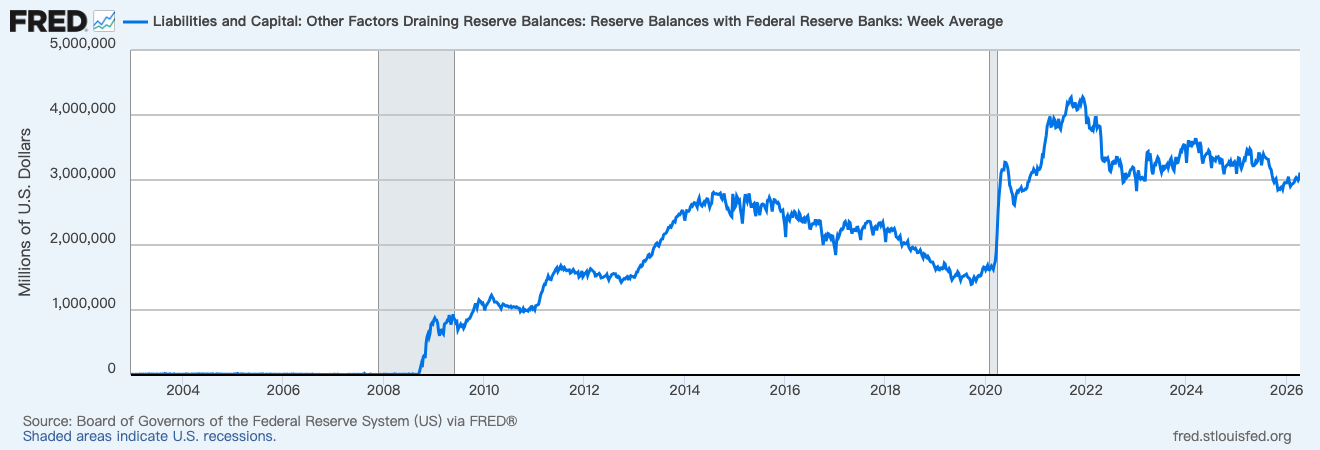

美联储的流动性截断主要是通过提高银行的超额准备金1 来完成的。美联储买国债所创造出来的钱,并不直接流入老百姓的口袋,而是以银行超额准备金的形式,记在卖出国债的商业银行账上。 2008年金融危机前,美国商业银行的超额准备金规模极小,日均余额一度仅有一百多亿美元;QE实施后,这一数字暴涨至3.3万亿美元以上,见图2。这些资金只是银行与美联储之间账本上的数字,完全可以随时取用,却并没有真正流向实体经济。

货币乘数崩塌

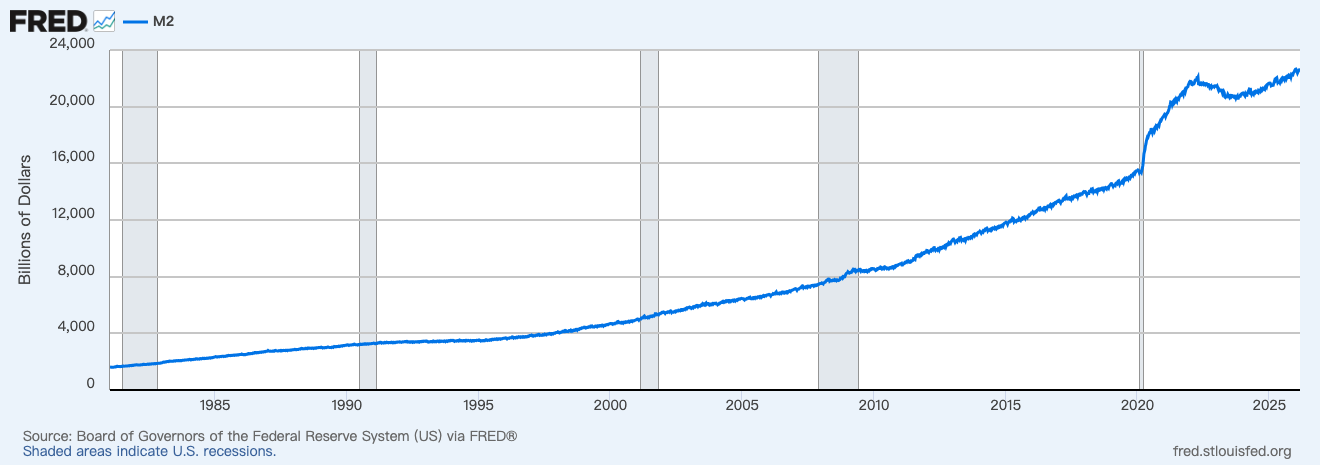

QE大幅增加了基础货币,但广义货币M2并未同比例膨胀。2008年美国M2约8万亿美元,到2024年约20.8万亿美元,增长约2.5倍(图3);而同期美联储资产负债表扩张了数倍。造成这一落差的核心原因,是货币乘数的崩塌。

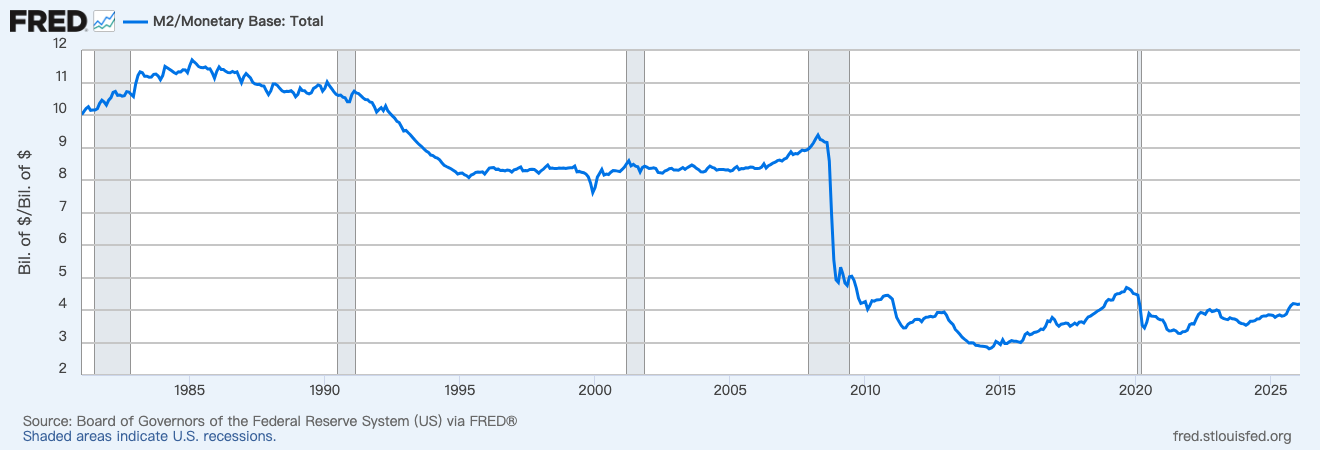

美国M2货币乘数2 从危机前的9一路下降到4(图4),在QE3期间甚至进一步降至3。钱印得虽多,但真正进入实体经济流转的活钱极其有限。这也是疫情前美国三次QE均未推升显著通胀的根本原因。

流动性溢出:金融市场的数字泡沫

QE的大部分资金沉淀在超额准备金中,避免了向市场突然注入大量流动性而引发恶性通胀。QE最终向市场提供的流动性主要流向金融市场。QE释放的央行兜底信号抬升了市场风险偏好,形成心理层面的自我强化,结果是美股估值的系统性抬升。标普500指数的周期调整市盈率(CAPE,即席勒市盈率)当前读数约为35.2,较历史平均值17.5高出101%。市值对GDP的比率达到1.70,较历史均值0.67溢价153%。这些数字表明,美股上涨很大程度上由流动性驱动的估值扩张支撑,而非盈利增长的同步跟进。

然而,这里的估值泡沫本身就是一个工具,它为美国金融系统提供了极其昂贵的数字泡沫。这种昂贵的数字泡沫正是其进行全球财富转移的核心武器。

泡沫填实与全球财富转移

美股高估值的数字泡沫并非孤立存在,而是通过精巧的跨国资本运作,将别国的实体财富逐步并入美国体系。

股权置换

这是一种近年来美国科技巨头进行全球扩张最常用的手段。当美国公司的股票处于高估值状态(例如50倍市盈率),而被收购的海外实体企业估值较低(例如10倍市盈率)时,美国公司可以通过定向增发新股的方式,直接换股收购海外优质资产(即用自己昂贵的股票作为”货币”,去购买对方便宜的股权)。这种操作无需动用一分钱现金,本质上是用数字泡沫换取实体资产。合并报表后,被收购企业的利润直接增厚美国公司的每股收益(EPS),高企的市盈率随之下降,泡沫因吃掉别国的利润而实现了自我消化,泡沫被填实了。欧洲主权财富基金、中东石油资本将大量资金配置于美股,本质上也是一种变相的财富转移:交出实物资源换来的现金,最终只拿到一张美股的入场券,其财富定价权完全交给了华尔街。

戳破别处泡沫

在美国金融系统填实自身泡沫的同时,伴随着的是戳破别处泡沫。这些泡沫的破裂造成的损失,消灭了QE多出来的货币。2020年,在全球QE释放的流动性推动下,中概股跟随美股大幅上涨,多只中概互联网公司估值被推至历史高位,形成了事实上的数字泡沫。有分析指出,这些科技股龙头因为2020年的估值有很大的提升,短期回调压力本身就比较大。

从2021年初至2022年初,200多家中概股公司中约80%的公司股价下跌。其中,大跌80%及以上的有40家左右,跌幅40%以上的超过150家,经历几次大跌以后,许多公司市值严重缩水。高途今年累计下跌96%,好未来累计下跌95%,新东方累计下跌89%,爱奇艺累计下跌76%,拼多多累计下跌69%,阿里巴巴累计下跌51%。

2021年,在美国股市整体大涨的背景下,中国海外上市公司市值(含香港)猛烈蒸发约20万亿人民币3 ,一些公司市盈率甚至下降到不到5,不少公司市净率下降到0.5以下,有的公司市值甚至低于公司账上的现金。

综上,美国常态化QE的完整逻辑链条是:美联储印钞买债 → 资金沉淀为银行超额准备金(货币乘数下降,通胀受控)→ 少量流动性溢出推高美股估值,形成数字泡沫 → 美国金融系统通过股权置换和戳破别处泡沫等方式转移财富,消灭QE多出来的货币。这条链条解释了美国如何在债务不断膨胀的同时,依然维持全球最强的资产定价能力和金融霸权。美联储印出来的新钱,经由美国金融系统的高估值数字泡沫,最终置换成了别国的实体资产。它让美元成为了全球流动性循环的心脏,而让别国的实体经济成为了美股估值的燃料。对其他国家而言,理解这一机制的运行逻辑,是抵御金融风险、捍卫经济主权的重要前提。

注释

1. 超额准备金是商业银行存放在美联储的、超出法定要求的资金,自2020年3月起美联储已将法定准备金率降至零,因此当前所有准备金均为超额准备金。

2. M2货币乘数=M2÷基础货币。

3. 20万亿人民币为2021年中国海外上市公司整体市值缩水的估算值,不同机构因统计口径不同略有差异。仅美股中概股缩水约6.3万亿人民币(Wind数据),加上港股中国公司后合计约15-20万亿人民币区间。